Wiele osób „dotknietych” polisolokatą zetknęło się z tzw. rozmową handlową. Doradca w banku czy w prywatnym domu Klienta nakreślał świetlaną wizją rozwiązań finansowych AXA, Skandii czy Open Life.

Był rok 2008. Załamanie na rynkach finansowych, panika, wyprzedaż. Idealna okazja by zaproponować idealne rozwiązanie na tę okoliczność; polisolokatę, zwaną programem systematycznego odkładania i pomnażania pieniędzy.

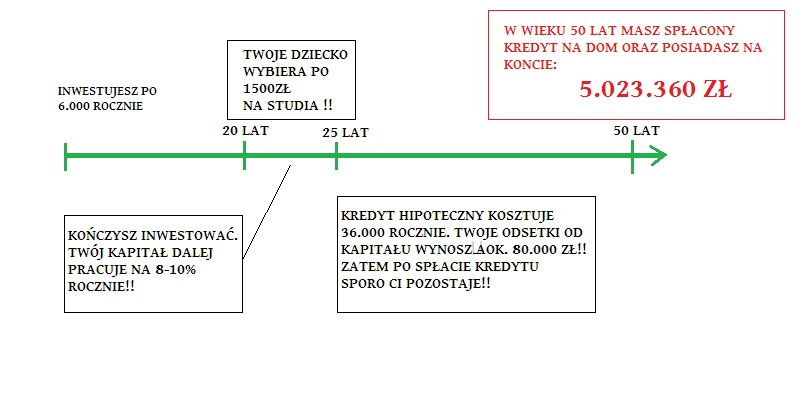

Nie wiem czy komuś zrealizował się, bądź realizuje powyższy Plan Finansowy, ale szczerze, chciałbym poznać taka osobę.

Jak sprzedawano?

- narodziny nowego trendu,

- wzrost gospodarczy i ogólnie stopa życiowa Polaków,

- kryzys to świetny moment by zacząć inwestować.

Działanie na emocjach. w tym byli świetni, prawda?

O dzieci Pan nie zadba? Na pewno Pan straci pracę, i co wtedy? Nisko oprocentowane lokaty w bankach, trzeba być niepoważnym by nie widzieć tej szansy!

Co do kosztów zarządzania? są one niewielkie z zyskiem osiąganym przez obracające naszymi funduszami pieniądze!

„dla przykładu: odkładając 300zł miesięcznie przez 10 lat (w sumie 36.000zł), zgromadzone fundusze będą oscylowały w granicach 82.000zł zakładając 15% stopę zwrotu!

Wiele osób to słyszało i równie wiele ma to na rysunku. Ale to nie wszystko!

Oczywiście stopa zwrotu i zysk osiągany w przypadku polisy inwestycyjnej może być znacznie większy, ponieważ efektywność inwestycji ściśle zależy od strategi która wybierzemy!

Trudno uwierzyć by Kowalski, który przez pól życia pracuje w fabryce nie potrafił sobie wybrać strategi inwestycyjnej, prawda?

Kolejnym ciekawym przykładem z takiej „handlówki” było takie zdanie:

„nie wątpliwym plusem takiego rozwiązania jest zabezpieczenie, jakie posiadamy w przypadku wystąpienia trudnych i nieprzewidzianych sytuacji losowych…”

Nie wiem dokładnie co sprzedawca miał na myśli, ale chyba nie fakt istnienia opłaty likwidacyjnej w momencie wystąpienia tych trudnych okoliczności.

One Comment

Comments are closed.